Bảng cân đối tài chính cá nhân là một trong những keyword được search nhiều nhất về chủ đề bảng cân đối tài chính cá nhân. Trong bài viết này, brands.vn sẽ viết bài viết Hướng dẫn cách bảng cân đối tài chính cá nhân mới nhất 2020.

Hướng dẫn cách bảng cân đối tài chính cá nhân mới nhất 2020

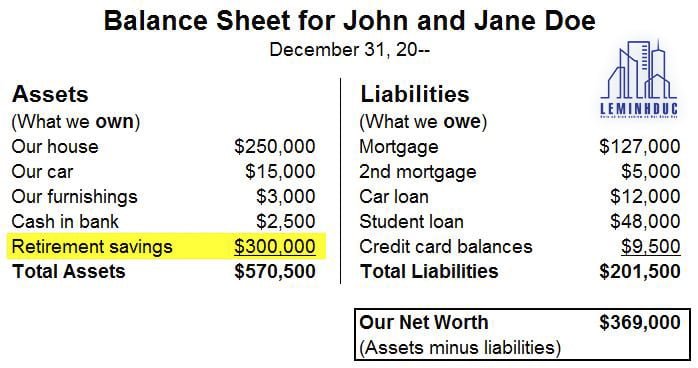

Lập Bảng cân đối kế toán (Balance Sheet)

Mẫu Balance Sheet cá nhân bạn có thể xem qua

Bảng này khá cần thiết nhưng cũng dễ lập nhất. đầu tiên, hãy tập kết vào phương thức, bạn đừng quá cần thiết đúng sai đến các con số, vì tất cả liên quan đến cá nhân bạn nên mọi số liệu đều nằm trong tay bạn. Bạn sử dụng ra nó và cai quản nó. Các bước thực hiện như sau:

Bước 1: Tiền mặt

Lục ví, xây dựng tủ, nhìn thấy inbox ĐT gửi từ ngân hàng, tra cứu các “quỹ đen”…, để cuối cùng dựng lại nhìn thấy bạn đang có bao nhiêu Tiền mặt. Sau khi biết được tổng số tài nguyên mặt vừa mới có, đưa ngay vào sổ sách, tránh trường hợp get con số cao hơn vì sẽ ảnh hưởng đến kết quả.

Bước 2: Tài sản

Cũng giống như Tiền mặt, bạn chỉ liệt kê toàn bộ Tài sản nào bạn vừa mới có để đưa vào sổ sách, sau khi liệt kê xong Tài sản thì bạn hãy quy nó thành Tiền, bạn đủ nội lực chọn quy “Nguyên giá”(giá khi mua) hay “Thực tế” (giá bạn sẽ bán được).

Bước 3: Tiền cho vay, nợ

tiếp theo bạn phải kiểm tra lại xem bạn có cho ai vay tiền không, hay có trả trước dịch vụ nào đó mà chưa xài k. Cái này nên liệt kê thật chi tiết. Đến đây, bạn hãy cộng lại tất cả 3 mục tiền mặt, tài sản và nợ phải thu thì bạn vừa mới có cái gọi là Tài sản, vậy là vừa mới đi được 1 nửa đoạn đường.

Bước 4: Các khoản nợ

Ở bước này, các bạn phải liệt kê nhìn thấy bạn đã có bao nhiêu khoản nợ và tổng nợ là bao nhiêu. Nhất là các khoản nợ bank, thì bạn phải liệt kê đầy đủ, nếu đã mua bất động sản mà lúc này quên liệt kê các khoản nợ thì bạn k còn cấp độ chi trả và bị đánh dấu là “Nợ xấu”, khi bạn mang danh là Nợ xấu thì khi bạn cần các khoản vay sẽ rất khó để tìm được bank cho vay.

Bước 5: Tài sản ròng

Sau khi hoàn thành bước 4, thì bạn hãy quét [Tài sản (ở bước 3) – Nợ (bước 4)] là bạn sẽ có được toàn bộ những gì bạn đang có.

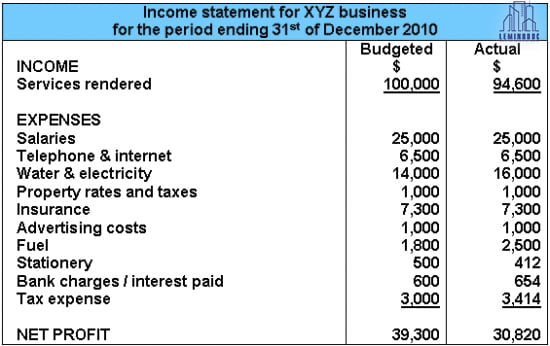

Lập bảng Báo cáo Lãi – Lỗ

Mẫu báo cáo lãi lỗ bạn đủ sức xem qua

Mẫu báo cáo lãi lỗ bạn đủ sức xem qua

Bảng này cũng cần thiết k kém bảng trên, nhưng lập được nó thì lại khó hơn nhiều. mục đích khi lập bảng này để bạn biết được mình sẽ tích trữ được bao nhiêu tiền trong một tháng. Khi đó các bạn sẽ biết được bạn sẽ mất bao lâu để đủ nội lực tích trữ quá đủ tiền để mua một căn nhà.

đối với người đi làm công ăn lương thì dễ xác định hơn, còn người kinh doanh tự do thì khó phân biệt hơn, đặc biệt sale tạp hoá hoặc những công việc cần phải lấy hàng. Quay lại việc chính, để lập được Báo cáo Lãi – Lỗ thì phải có các bước giống như sau:

Bước 1: định hình doanh thu

Khi có một số vốn vào túi, phải dựng lại được bao nhiêu là của mình, mình được nhận sau khi đang hoàn thiện công việc, bao nhiêu là phần mình nhận trước để hoàn thiện một công việc gì đó trong tương lai. Thông thường thì Lương chính là thu nhập, còn nếu kinh doanh thì khi mà KH nhận được hàng và trả tiền cho bạn, thì lúc đó bạn ghi nhận được thu nhập rồi đó. doanh thu thì cũng không khó để định hình lắm.

Bước 2: xác định ngân sách

Để dựng lại ngân sách thì khó hơn nhiều, thành ra người ta mới tách ra thành nhiều group chi phí cho dễ phân biệt. Bao gồm:

- chi phí hoạt động: Với một mình, thì ngân sách này chính là ngân sách tiêu xài hàng tháng, loại này thường là Định phí, nghĩa là không đi sử dụng thì cũng mất ngân sách. ngân sách này đủ nội lực được tách thành nhỏ hơn như chi phí ăn, ở, đi lại, học hành, thuốc men… tuy nhiên, chúng tôi có ví dụ cho bạn về 11 loại chi phí hoạt động để bạn xem qua.

Có rất nhiều hướng dẫn để bạn đủ sức liệt kê ra chi tiết mục lục các ngân sách sinh hoạt của một mình, và việc phân tách này sẽ làm bạn quản lý tốt hơn về chi tiêu của mình, và khi phân tách tạo điều kiện cho bạn có dữ liệu để đọc qua. Trong thực tế thì các bạn đã cũng có tự phân tách ngân sách sinh hoạt của mình rồi nhưng k thực sự chú ý đến nó. ví dụ một số loại ngân sách sinh hoạt đủ sức kể đến là: ngân sách thuê nhà, ngân sách ăn, chi phí đi lại, chi phí mua sắm, ngân sách điện thoại…

Nhưng để có một mục lục đa số và chi tiết nhất thì chúng tôi dựa theo cách mà nhà nước VN tính chỉ số giá tiêu sử dụng (CPI – Consumer Price Index) bằng mẹo get một giỏ hàng gồm nhiều mặt hàng sử dụng đại diện cho tất cả chi phí sinh hoạt và phân nhóm ra để tính nhìn thấy các nhóm này có sự refresh giá như thế nào theo từng năm. Và giỏ hàng dùng để đại diện cho all chi phí sinh hoạt đó được chia thành 11 nhóm, cụ thể như sau:

| Hàng ăn và dịch vụ ăn uống |

| Đồ uống và thuốc lá (Tiệc tùng, hút thuốc, café) |

| Quần áo, giày dép, thời trang |

| Nhà ở và vật liệu xây dựng (Xây nhà, sửa nhà) |

| Thiết bị và đồ sử dụng gia đình (Đồ bếp, gia dụng) |

| Thuốc và dịch vụ y tế (Tiền bệnh viện, thuốc men) |

| Giao thông (tiền xăng nhớt, bảo trì) |

| Bưu chính viễn thông (Tiền điện thoại, mạng di động) |

| giáo dục |

| kiến thức, tiêu khiển và du lịch (Tiền nhìn thấy phim, đi chơi) |

| món hàng và vụ khác |

- chi phí giá vốn hàng bán: Trong trường hợp bạn có kinh doanh hay kinh doanh online gì đó, thì bạn phải dựng lại được chi phí này. Nó là giá vốn của một sản phẩm mà bạn bán ra thôi. Nếu món hàng đó quy tụ từ nhiều hàng hóa không giống cộng lại (ví dụ bạn mua nguyên vật liệu, sau đó tái chế rồi mới bán), thì chi phí giá vốn là tính giá trung bình. Mặc dù hơi khó sử dụng một chút nhưng sẽ rất có ích để bạn thống trị tài chính.

- chi phí lãi vay: Nếu bạn vay ngân hàng thì cần phải xác định ngân sách lãi vay, việc tính toán chi phí lãi vay cũng chẳng hề quá khó khi mà bạn đủ sức sử dụng các công cụ tính toán về lãi vay bank để định hình ngân sách lãi vay này.

- chi phí khác: có những loại chi phí nhưng không thuộc loại ngân sách nào hết nên chúng ta đưa nó vào chi phí không giống. không những thế nên hạn chế những ngân sách “không tên” để đủ sức easy làm chủ chi phí phát sinh hơn.

Bước 3: định hình doanh số

Sau khi vừa mới có thu nhập và ngân sách, quét [Doanh thu – Chi phí] thì bạn sẽ ra được doanh số và nó chính là số vốn bạn tích trữ được mỗi tháng. người ta giàu hay k lệ thuộc số tiền còn dư mỗi tháng là bao nhiêu chứ không phải doanh thu mỗi tháng bao nhiêu.

Đến đây, bạn vừa mới hoàn thành cho mình một Báo cáo Lãi – Lỗ cho chính mình rồi. Hãy thử lập cho mình một bản báo cáo xem hàng tháng bạn sẽ tiết kiệm được bao nhiêu? Và hãy tưởng tượng, với số vốn tiết kiệm hàng tháng đó thì bao lâu bạn có thể tự sở hữu cho mình một căn nhà?

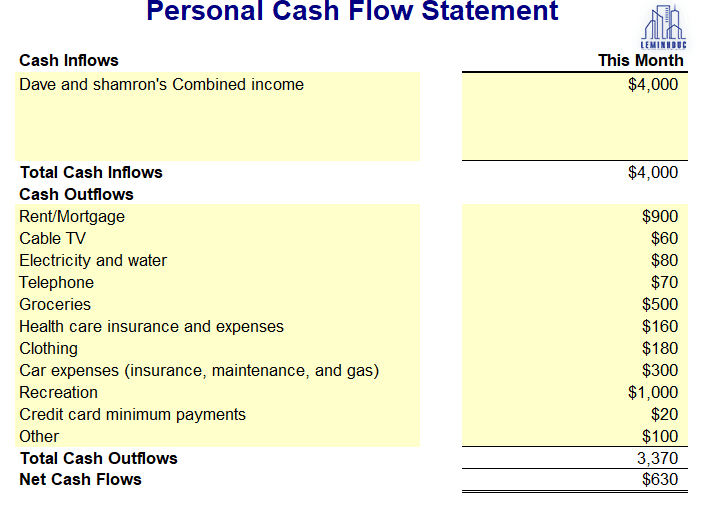

Lập bảng Báo cáo lưu chuyển tiền tệ

Mẫu báo cáo lưu chuyển tiền tệ bạn có thể tham khảo

Bảng này chỉ để ghi nhận lại số vốn ra hoặc vào túi của bạn mà thôi. Lúc nào cần chi tiền ra thì ghi ra, còn thu tiền vào thì ghi vào, đủ nội lực ghi chú thêm content sử dụng tiền vì tại sao gì, hoặc thu tiền vào vì nguyên do gì. Bảng này giúp bạn biết được tại mỗi thời điểm trong túi bạn có bao nhiêu tiền mà thôi. Để lập bảng này thì chỉ cần kiên nhẫn và siêng năng một chút là được.

Sự liên hệ giữa 03 Báo cáo này

Chúng ta đang đi qua cách lập 03 Báo cáo Tài chính bao gồm: Bảng cân đối kế toán; Báo cáo Lãi – Lỗ; Báo cáo Lưu chuyển tiền tệ. Vậy thì 03 báo cáo này có liên hệ gì với nhau?

hiệu quả về chi phí mặt của Báo cáo Lưu chuyển tiền tệ chính là lượng tiền mặt trong Bảng cân đối kế toán của kỳ tiếp theo. lợi nhuận của Bảng Báo cáo Lãi – Lỗ sẽ khiến cho Vốn chủ sở hữu gia tăng thêm tương ứng trong Bảng cân đối kế toán.

Ngôi nhà mơ ước đã rất gần các bạn, hãy lập ngay báo cáo tài chính cá nhân để biết thời điểm nào các bạn có thể sở hữu cho mình được một ngôi nhà, và cần phải sử dụng gì để rút ngắn thời gian đó lại. Chúc các bạn thành công trong việc cai quản chi tiêu của mình.

Nguồn:https://leminhduc.vn