Tổng doanh thu bán lẻ và tiêu dùng của cả nước luôn tăng trưởng dương và luôn cao hơn mức tăng trưởng của GDP.

Mật độ cửa hàng xét về thu nhập còn dư địa không nhiều

Trong những năm qua, số lượng đơn vị bán lẻ tăng trưởng nhanh chóng, đứng đầu là các trung tâm thương mại với tốc độ đạt 11,3%/năm (CAGR). Trong khi đó, số lượng các đơn vị chợ truyền thống có xu hướng chững lại (0,9%/năm CAGR) và dần sụt giảm trong thời gian gần đây.

Đây cũng là ngành thu hút lượng lớn vốn đầu tư trong và ngoài nước. Từ tháng 1/2015, các doanh nghiệp bán lẻ 100% vốn nước ngoài được phép thành lập ở Việt Nam đồng thời, doanh nghiệp 10 nước ASEAN sẽ được bãi bỏ hàng rào thuế quan khi tham gia khu vực mậu dịch chung ASEAN, 100% dòng thuế nhập khẩu ở hầu hết các mặt hàng cũng được xoá bỏ vào năm 2018. Môi trường thuận lợi giúp bán lẻ luôn là ngành thu hút đầu tư nước ngoài.

Làn sóng các giao dịch M&A trong ngàng bán lẻ đã dậy lên từ đầu năm 2016 và tăng trưởng nhanh trong những năm gần đây như một kênh đầu tư hấp dẫn. Theo số liệu của VCBS, nếu năm 2005 chỉ có 18 thương vụ M&A với tổng giá trị là 61 triệu USD thì đến năm 2017, với tổng giá thị M&A lên đến 10,2 tỷ USD.

Giai đoạn 2015 – 2017, số lượng các siêu thị, đại siêu thị và trung tâm thương mại tăng trưởng với CAGR 2015 – 2017 lên tới 36,8% so với mức 16,2% trong giai đoạn 2012 – 2014 với động lực đến từ các thương vụ M&A của các nhà đầu tư ngoại, thúc đẩy sự phát triển của mô hình kinh doanh mới này.

Số lượng các cửa hàng tiện lợi bắt đầu tăng trưởng mạnh trong giai đoạn 2015 – 2016 với tốc độ trung bình 78%/năm và chững lại trong năm 2017 (16,5%). Mặc dù chỉ chiếm tỷ trọng nhỏ trong tổng doanh thu bán l (khoảng 0,4%, theo Euromonitor) nhưng đây là loại hình chứng kiến sự tăng trưởng mạnh nhất, với tốc độ tăng trưởng kép CAGR giai đoạn 2012 – 2017 đạt 48%.

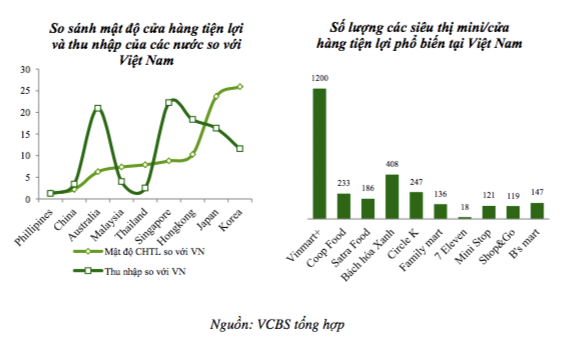

Sự tăng trưởng này đã thu hút các nhà đầu tư ngoại với các thương hiệu quốc tế như Family Mart, Circle K, Shop&Go và B’s Mart, GS25…Trong khi đó, các doanh nghiệp nội như Vingroup hay MWG cũng không muốn bỏ lỡ miếng bánh này với các chuỗi Vinmart + và Bách hóa xanh.

Tuy nhiên, theo VCBS, mô hình này hiện đang chịu sức ép cạnh tranh rất lớn vì số lượng tham gia quá nhiều trong khi sức mua của người tiêu dùng chưa thể tăng tương ứng và cạnh tranh với mô hình siêu thị và tiệm tạp hóa truyền thống.

“Nếu so sánh mật độ cửa hàng tiện lợi và thu nhập so với các nước trong khu vực, đặc biệt các nước có văn hóa tiêu dùng gần giống với Việt Nam như Trung Quốc, Thái Lan, Malaysia hay Phillipines, mật độ cửa hàng tiện lợi của Việt Nam nếu xét về thu nhập hiện đang ở mức tương đương với các nước trong khu vực, hoặc còn dư địa nhưng không nhiều.

Thực tế có thể thấy, các thương hiệu ngoại khi mới vào thị trường đều đưa ra kế hoạch mở cửa hàng với số lượng rất lớn, nhưng sau thời gian hoạt động, con số thực hiện được lại khá khiêm tốn”, báo cáo của VCBS nêu.

Tăng trưởng tín dụng tiêu dùng hỗ trợ ngành bán lẻ

Triển vọng ngành bán lẻ năm 2019 được các chuyên gia VCBS nêu trong báo cáo là thu nhập bình quân tăng hỗ trợ cho ngành bán lẻ. Thu nhập bình quân đầu người tăng cao, khoảng 40% dân số sẽ trở thành tầng lớp trung lưu trước năm 2021. Tổng chi tiêu của hộ gia đình được dự báo sẽ tăng trưởng với tốc độ trung bình 11,4% trong giai đoạn 2017 – 2021, theo Euromonitor.

Thứ 2, dư địa mở rộng thị trường nhờ đô thị hóa tiếp tục diễn ra. Khu vực nông thôn chiếm khoảng 65% tổng dân số cả nước, được coi là một thị trường tiêu thụ rộng lớn.

Thêm vào đó, cả thu nhập bình quân và chi tiêu bình quân của người dân có xu hướng tăng trong khoảng thời gian 10 năm trở lại đây, báo hiệu nhu cầu mua sắm sẽ tăng theo. Tốc độ đô thị hóa tăng nhanh (từ mức 20% năm 1998 lên mức 37,5% năm 2017), và ước tính sẽ lên đến 37,4% trong năm 2021, theo BMI kỳ vọng khu vực nông thôn sẽ chuyển mình lên nông thôn mới, thành thị.

Thứ 3, tăng trưởng tín dụng tiêu dùng hỗ trợ sự phát triển của ngành. Tính đến cuối tháng 6/2018, tín dụng tiêu dùng chiếm 18% trong tổng dư nợ tín dụng, cao hơn mức 11,4% của 2016. Mặt bằng lãi suất trong nửa đầu năm 2018 duy trì ổn định và được dự báo chỉ tăng nhẹ trong nửa cuối năm.

Thu nhập bình quân đầu người tăng cao, khoảng 40% dân số sẽ trở thành tầng lớp trung lưu trước năm 2021.

Đây được coi là yếu tố hỗ trợ tích cực cho các công ty trong ngành khi phải duy trì mức lãi suất cao trong hoạt động kinh doanh. Bên cạnh đó, xu hướng liên kết với nhà cung cấp sản phẩm, dịch vụ để đẩy mạnh dịch vụ cho vay tiêu dùng lãi suất 0% kích thích tiêu dùng của người dân, từ đó thúc đẩy doanh số bán lẻ.

Cuối cùng là triển vọng ở mô hình siêu thị mini. “Như chúng tôi đã phân tích ở trên, mô hình siêu thị mini với các thương hiệu như Bách Hóa Xanh, Satra Food, hay Vinmart + đều sở hữu những điểm đặc trưng với mục tiêu cạnh tranh trực tiếp với chợ truyền thống nên vẫn duy trì tốc độ tăng trưởng khá tốt”, báo cáo của VCBS nêu.

Bên cạnh đó, mô hình kết hợp với tiệm tạp hóa truyền thống cũng được xem là điểm khác biệt. Điển hình như Saigon Co.op đã thực hiện chiến lược liên kết với các cửa hàng tạp hóa bằng việc nhượng quyền thương hiệu Co.op Smile cho các cửa hàng tạp hóa nhỏ lẻ nhằm tận dụng được điểm bán, lượng khách hàng sẵn có của các đại lý truyền thống, nhưng thay vào đó sẽ hiện đại hóa việc quản lý và điều hành các cửa hàng này theo tiêu chuẩn của siêu thị mini nhằm khắc phục hạn chế của các cửa hàng truyền thống.

Nguồn: brandsVietNam

Minh Phương- ATP Software