Cách chi tiêu hợp lý cho gia đình là một trong những keyword được search nhiều nhất trên google về chủ đề cách chi tiêu hợp lý cho gia đình. Trong bài viết này Brands.vn sẽ Tổng hợp cách chi tiêu hợp lý cho gia đình mới nhất 2020

Tổng hợp cách chi tiêu hợp lý cho gia đình mới nhất 2020

Bước 1: Phân bổ tài chính chuẩn

Phân bổ tài chính là bước trước hết và quan trọng nhất để khởi động plan chi tiêu hàng tháng trong mỗi gia đình.

Nếu bạn k phân bổ số tiền bạn vừa mới có, bạn sẽ tiêu tốn rất nhiều tiền vào những việc không quan trọng. dẫn đến trạng thái mất cân đối trong chi tiêu.

Dưới đây là một vài ví dụ về các phương pháp thống trị tài chính được nhiều người trên toàn cầu đã vận dụng sự phát triển. Bạn đủ nội lực tham khảo:

1. mẹo JARS

phương thức JARS còn được gọi là cách thức cai quản tài chính bằng 6 cái hũ. số vốn kiếm được chia đều làm 6 phần tương ứng với 6 mục tiêu khác nhau.

- Quỹ thiết yếu = 55%. Là con số được dành cho các khoản chi tiêu thiết yếu hàng ngày như ăn uống, đi lại, tiền thuê nhà, hóa đơn điện nước,…

- Quỹ tiết kiệm = 10%. cắt giảm 10% doanh thu để thực hiện các dự định trong tương lai như đầu tư căn hộ, mua xe, lấy vợ,… (Lưu ý: quỹ này không phải là cắt giảm tiền dành cho khi chông gai.)

- Quỹ dạy bảo = 10%. Quỹ giáo dục để rèn luyện tăng trưởng bản thân mỗi ngày. Đầu tư tốt nhất là việc học; “tầm vóc” của bạn càng lớn, bạn càng hấp dẫn được những thứ lớn, tiền của, danh vọng hạnh phúc.

- Quỹ hưởng thụ = 10%. Đây là quỹ để giúp cho cho hoạt động vui chơi. Giúp click like tiềm thức tăng trưởng.

- Quỹ cho đi = 5%. số tài nguyên này được dành cho người khác. Thể hiện trách nhiệm xã hội. sử dụng từ thiện; giúp đỡ người thân; thế giới, các hoạt động cộng đồng.

- Quỹ tự do = 10%. Tự do tài chính là khi bạn sống một cuộc sống như bạn mong muốn mà không nhất thiết phải làm việc hay dựa vào tài chính vào người khác.

gợi ý, với mức thu nhập 12 triệu đồng/tháng, bạn đủ sức tham khảo hướng dẫn phân bổ giống như sau:

giống như vậy, khi thực hiện phân bổ nguồn doanh thu thành các mục lục bạn sẽ không khó khăn quản lý định dạng tiền.

bên cạnh đó, khi vận dụng mẹo này. Bạn cần liệt kê toàn bộ các khoản mục chi tiêu trong tháng. Sau đó, phụ thuộc mức chi tiêu từ những tháng trước để đưa ra mức chi phí phù hợp.

Nên ưu tiên cho những khoản cố định trước, sau đó đến các khoản chi không quan trọng. gợi ý như phương pháp phân bổ tài chính như bảng trên, các khoản cố định là tiền thuê nhà, điện nước, xăng xe, ăn uống,… Còn lại các khoản k quan trọng như: mua sắm, tiêu khiển.

free tải về Ebook: Chi tiêu thế nào – tiết kiệm ra sao

2. bí quyết chi tiêu khoa học Kakeibo

Kakeibo được biết đến là “Nghệ thuật tiết kiệm của người Nhật”. Lần trước tiên được nhắc đến vào năm 1904 do nữ nhà báo mô tả cho các bà nội trợ nhằm mục tiêu quản lý chi tiêu trong gia đình.

Theo phương pháp này, thu nhập hàng tháng sẽ được chia vào 4 phong bì với 4 nhu cầu khác nhau:

- ngân sách thiết yếu: ăn uống, đi lại, y tế,…

- chi phí k thiết yếu: tiêu khiển, mua sắm,…

- chi phí đầu tư: sách vở, kiềm hãm học,…

- ngân sách phát sinh: ma chay, hiếu hỷ, sửa xe,…

ảnh minh họa – Lập chi phí là mẹo để kiểm soát chi tiêu hiệu quả

Cuối mỗi tuần hãy test lại kế hoạch chi tiêu của mình và trả lời cho 4 câu hỏi:

- Bạn có ngân sách chi tiêu là bao nhiêu trong tuần qua?

- Bạn có tiết kiệm được một khoản nào không?

- Bạn đang chi tiêu quá đà vào khoản chi nào?

- làm thế nào để cải thiện?

Từ đó, bạn sẽ biết plan chi tiêu đang phù hợp chưa, cần điều chỉnh hay thắt chặt chi tiêu với những khoản chi nào.

Chẳng hạn, cùng với mức thu nhập là 12 triệu đồng/tháng như trên. Bạn có thể đọc qua hướng dẫn phân bổ chi tiêu theo mẹo Kakeibo dưới đây:

- Phòng bì 1: chi phí thiết yếu 60% = 7,2 triệu đồng

- Phong bì 2: chi phí không thiết yếu 20% = 2,4 triệu đồng

- Phong bì 3: Đầu tư 10% = 1,2 triệu đồng

- Phong bì 4: chi phí phát sinh 10% = 1,2 triệu đồng

Khi ứng dụng phương thức này sẽ khó khăn hơn so với mẹo JARS trên. Bởi k có số lượng cụ thể để làm mốc, bạn phải tự mang ra số lượng tỷ lệ cho các mục chi tiêu. Nếu bạn không hề là người thông minh tính toán thì sẽ khá mớ bòng bong.

3. công thức 50/50

Với bí quyết này, bạn chỉ cần chia thu nhập thành 2 phần bằng nhau. Một phần dành cho các sinh hoạt phí hàng tháng, phần còn lại dành cho mục tiêu tiết kiệm.

công thức này khá đơn giản, không cần chi tiết và tỉ mỉ giống như những mẹo quản lý tài chính không giống. Chính cho nên, có thể sẽ k mang lại kết quả.

Sẽ thêm vào với một mình hay gia đình có mức doanh thu trung bình, không có quá nhiều khoản chi tiêu.

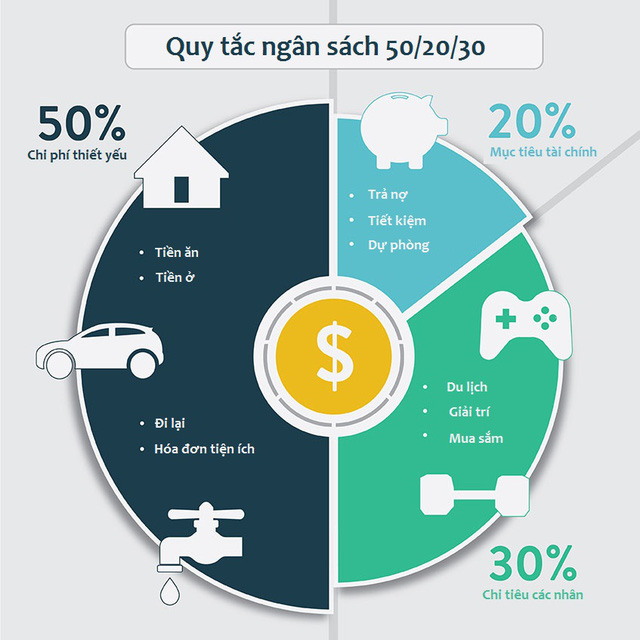

4. phương thức chi tiêu khoa học theo nguyên tắc 50/20/30

Theo nguyên tắc này, bạn nên chia thu lấy hàng tháng thành các phần theo các % 50%, 20% và 30%. Chẳng hạn:

- 50% dành cho chi tiêu thiết yếu: tiền thuê nhà, ăn uống, đi lại,…

- 20% dành cho các mục tiêu tài chính như: cắt giảm, quỹ đề phòng, trả nợ,…

- 30% còn lại dành cho chi tiêu cá nhân: mua sắm, giải trí, du lịch,…

ảnh minh họa – Phân bổ ngân sách chi tiêu theo công thức 50/20/30

tuy nhiên, bạn đủ nội lực điều chỉnh số lượng này sao cho phù hợp với tình ảnh tài chính và hoàn cảnh hiện tại.

Nếu khoản chi tiêu thiết yếu cần nhiều hơn, đủ sức tăng chúng lên 60 – 70%, đồng thời hãy giảm từ 10 đến 20% cho các khoản chi tiêu một mình để đảm bảo cân đối trong chi phí chi tiêu.

5. Phân bổ doanh thu theo mục lục chi tiêu

Ngoài phương pháp phân bổ doanh thu chi tiêu theo các phương thức trên, bạn đủ nội lực xem qua thêm mẹo phân chia theo khoản mục dưới đây:

- Chi tiêu định kỳ: tiền nhà, ăn uống, ngân sách đi lại, vật dụng gia đình, chăm sóc sức khỏe, tăng trưởng bản thân, tiền tiêu vặt cho một mình, bảo hiểm, biếu cha mẹ,…

- Chi tiêu không định kỳ: bao gồm các khoản cho lễ tết, hiếu hỉ, quỹ nhàn hạ để du lịch, nghỉ hưu,…

- Quỹ dự phòng khẩn cấp: dành cho những nguy cơ đến ngạc nhiên mà chúng ta k lường trước được: ốm đau, từ chức đột ngột,… Thông thường quỹ này nên dành tới khi nó gấp 2 – 3 lần chi phí sinh hoạt mỗi tháng.

- Tiết kiệm: khoản tiền dành cho tương lai, hoặc đầu tư vào các nơi đầu tư để tăng trưởng tài sản. note cắt giảm không gồm có khoản mục du lịch, đề phòng khẩn cấp…

Dưới đây là bảng kế hoạch chi tiêu gia đình của một cặp vợ chồng chưa có con. Bạn có thể tham khảo để xây dựng kế hoạch chi tiêu thêm vào với điều kiện của gia đình.

| doanh thu | STT | Chi tiêu | tỷ lệ phần trăm | số tài nguyên | |

| Chồng | 14.000.000 | 1 | Thuê nhà, điện nước | 14% | 3.500.000 |

| Vợ | 11.000.000 | 2 | Tiền ăn | 18% | 4.500.000 |

| 3 | Đi lại + tiêu vặt ( Xăng xe, thẻ ĐT, café…) | 8% | 2.000.000 | ||

| 4 | Vật dụng gia đình: Bột giặt, bàn chải đánh răng, … | 2% | 500.000 | ||

| 5 | Bảo hiểm | 4% | 1.000.000 | ||

| 6 | Biếu bố mẹ | 4% | 1.000.000 | ||

| 7 | phát triển bản thân : Mua sách vở, kiềm hãm học… | 4% | 1.000.000 | ||

| 8 | Chi tiêu k định kỳ bao gồm | 6% | |||

| Lễ tết, hiếu hỉ, mua sắm | 500.000 | ||||

| Quỹ nhàn hạ: Du lịch, dưỡng lão… | 1.000.000 | ||||

| 9 | Quỹ dự phòng khẩn cấp | 4% | 1.000.000 | ||

| 10 | cắt giảm | 36% | 9.000.000 | ||

| Tổng thu | 25.000.000 | Tổng chi | 25.000.000 | ||

lưu ý, để xây dựng bảng plan chi tiêu gia đình cần dựa trên sự ghi chép chi tiêu của 1 -2 tháng thực tế, từ toàn bộ các chi tiêu nhỏ nhất. Việc ghi chép này nhằm điều chỉnh các hành vi mua sắm, chi tiêu k chuẩn, từ đó điều chỉnh plan phân bổ thích hợp.

Khi có plan phân bổ, các chi tiêu cần được tuân thủ nghiêm túc. Nếu hạng mục nào vượt quá ngân sách, phải refresh hành vi tiêu dùng để đảm bảo chi phí.

Trên đây là các phương thức cai quản tài chính giúp bạn tìm ra và lựa chọn một phương án chi tiêu khoa học thêm vào với mức tài chính và điều kiện nơi hiện tại.

→ quy tắc chi tiêu trong gia đình, có nên dự phòng quỹ đen?

Bước 2: áp dụng các tips chi tiêu khoa học

cuộc đời gia đình có rất nhiều khoản cần phải chi tiêu. Chẳng hạn: ngân sách nuôi con cái, tiền đi chợ, mua sắm các đồ đạc, thiết bị trong gia đình, ngân sách hóa đơn tiền điện nước,…

Nếu biết mẹo vận dụng những mẹo chi tiêu khoa học, bạn hoàn toàn có thể kiểm soát tài chính dù mức thu nhập của gia đình k cao.

1. cắt giảm chi phí nuôi con

Nuôi con là tiến trình đầy gian nan và tốn kém tiền nong. tuy nhiên, nếu cha mẹ biết vận dụng mẹo nuôi con thì gánh nặng về tài chính k còn là nỗi lo.

tham khảo một vài tips nuôi con giúp cha mẹ cắt giảm một khoản ngân sách đáng kể hàng tháng:

- Nuôi con bằng sữa mẹ: Trong 2 năm đầu, mẹ nên cho bé bú hoàn toàn sữa mẹ để đảm bảo sức đề kháng tốt nhất cho con. cùng lúc cũng giúp mẹ cắt giảm chi phí mua sữa ngoài.

- hạn chế mua quần áo trong 1 năm đầu: Các bé thường có thành đạt về thể chất khá mau trong năm trước nhất. Việc mua sắm quá nhiều đồ là lãng phí, các mẹ nên lưu ý chỉ mua vừa và quá đủ.

- Lên mục lục trước khi đi mua sắm: Đây là bước cần thiết, giúp mẹ biết đâu là những đồ dùng cần thiết và loại bỏ những đồ k quan trọng.

- Mua bảo hiểm y tế cho trẻ: Trẻ nhỏ rất nhạy cảm với sự refresh của thời tiết, môi trường. Có một thẻ bảo hiểm y tế là phương pháp giúp các mẹ tiết kiệm ngân sách nuôi con khi không may con ốm đau, nhập viện.

ảnh minh họa – mẹo nuôi con giúp bớt đi chi phí tối đa dành cho các mẹ

→ Cần sẵn sàng bao nhiêu tiền để mang thai và sinh con?

2. cắt giảm ngân sách đi chợ

Đây cũng là khoản chi phí chiếm một phần chẳng phải nhỏ trong ngân sách chi tiêu hàng tháng trong gia đình. Một vài mẹo đi chợ dưới đây giúp bạn cắt giảm chi phí cho khoản ăn uống:

- check tủ lạnh trước khi đi chợ: Điều này vừa giúp cắt giảm tiền đi chợ vừa tránh lãng phí thực phẩm.

- Lên mục lục đồ cần mua: Việc lên trước danh mục những nguyên liệu cần mua sẽ giúp ích trong việc đảm bảo menu, tránh dư thừa thực phẩm. hơn nữa, việc này còn rút ngắn thời gian đi chợ.

- đọc qua chi phí trước khi mua: Việc này giúp bạn mua sắm những thực phẩm giá tốt, tiết kiệm một phần chi phí.

- Dự trữ tỉ lệ nhiều những thực phẩm cần thiết: giống như dưa leo, cà chua, hành, tỏi,…

- mang đủ tiền đi chợ: Điều này đảm bảo chi tiêu trong ngân sách, tránh mua những thực phẩm không quan trọng.

ảnh minh họa – tips tiết kiệm tiền đi chợ là công thức chi tiêu khoa học cho mỗi gia đình

→ 10 hướng dẫn tiết kiệm tiền ăn hàng ngày ai cũng đủ sức thực hiện

3. tiết kiệm hóa đơn tiền điện là hướng dẫn chi tiêu khoa học

Ngoài ngân sách nuôi con thì hóa đơn tiền điện mỗi tháng cũng là lỗi ám hình so với các chị em.

Đặc biệt trong thời tiết oi bức của mùa hè, chi phí hóa đơn sẽ ngốn của gia đình bạn một khoản đáng kể. Nỗi lo về ngân sách tiền điện sẽ k còn là vấn đề nếu bạn áp dụng các mẹo dưới đây:

- dùng quạt trần: Quạt trần đủ sức sử dụng cho nhiệt độ trong phòng giảm đến 10 độ nhưng lại không tiêu hao quá nhiều năng lượng như điều hòa.

- sử dụng bóng đèn tiết kiệm điện: Đèn LED có khả năng cắt giảm điện đến 75% so với các loại đèn dây tóc thông thường, cùng lúc cũng có tuổi thọ cao hơn.

- dùng công tắc thông minh: Bạn có thể tắt các thiết bị điện mà không cần đến gần công tắc. tuy nhiên, có thể cài đặt thời gian cho thiết bị, dự kiến thời gian hoạt động.

- k để thiết bị ở hiện trạng chờ: Để điện ở trạng thái chờ đủ sức chiếm 10% lượng điện tiêu thụ của bạn. Nếu không sử dụng, hãy tắt hẳn để đảm bảo an toàn và giảm ngân sách điện năng.

hình minh họa – tiết kiệm hóa đơn tiền điện giúp tiết kiệm chi phí sinh hoạt trong gia đình

Bước 3: Ghi chép và theo dõi các khoản chi tiêu tiếp tục

phương pháp chi tiêu khoa học trong gia đình sẽ đạt hiệu quả khi bạn ghi chép và theo dõi các khoản chi tiêu tiếp tục hàng ngày, hàng tuần.

Theo dõi chi tiêu hàng ngày chính là mẹo để cân đối thu chi chuẩn. Bạn nên sử dụng thêm những tool để support trong việc quản lý chi tiêu trong gia đình.

1. sử dụng sổ tay ghi chép

sử dụng sổ tay ghi chép đòi hỏi bạn phải ghi chúng hàng ngày và liên tục. ngoài ra, nếu không may bị mất hay thất lạc thì mọi công sức của bạn sẽ biến mất.

do đó, nếu sử dụng sổ tay ghi chép bạn nên giữ gìn cẩn thận, để ở ngành dễ thấy tránh việc quên ghi chép các khoản vừa mới chi tiêu trong ngày.

ảnh minh họa – sử dụng sổ tay ghi chép các chi tiêu hàng ngày

2. Bảng tính Excel

Với những ai dùng máy tính liên tục, có thể tham khảo mẹo ghi chép chi tiêu hàng ngày trên bảng tính excel.

Bạn hãy lập một bảng tính, sau đó nhập các khoản đang chi tiêu và mức ngân sách tương ứng. tool này sẽ làm bạn tính toán dựa trên dữ liệu đang có.

3. sử dụng vận dụng quản lý chi tiêu Money Lover

Để thuận lợi trong tiến trình ghi chép và theo dõi chi tiêu hàng ngày, bạn có thể tải ứng dụng cai quản chi tiêu Money Lover.

Bạn đủ sức sử dụng ở bất cứ đâu, thời điểm nào. ứng dụng sẽ tự cập nhật và tính toán dựa trên các giao dịch chi tiêu mà user vừa mới nhập.

Money Lover cho phép bạn theo dõi chi tiêu hàng ngày với những biểu đồ dễ hiểu; easy Nhìn và tiện dụng. Giúp cắt giảm thời gian, mà luôn luôn thống trị được các khoản chi tiêu hàng ngày trong gia đình.

Sắp tới, Money Lover sẽ ra mắt phiên bản nâng cấp của chức năng chia sẻ Ví vào ngày 26/06/2019.

Để cung cấp nhu cầu quản lý tài chính của các gia đình trẻ, cặp vợ chồng được tốt hơn. Góp phần hoàn thành những dự định tài chính trong tương lai, một mẹo không khó khăn như: mua nhà; sinh con; mua xe; nghỉ hưu…

Với phiên bản mới nhất của chức năng này, cho phép vợ/ chồng hay các thành viên trong gia đình cùng tạo giao dịch chi tiêu trên cùng một ví.

Bản nâng cấp tính năng chia sẻ ví trên vận dụng Money Lover

Chẳng hạn, bạn đủ nội lực xây dựng một ví “Chi tiêu gia đình tháng 6” trên áp dụng thống trị chi tiêu Money Lover. Khi đó, các khoản chi tiêu được công khai và những một mình bạn chia sẻ Ví sẽ thấy những khoản chi tiêu này.

Nguồn: my.moneylover