Điểm hòa vốn trong kinh doanh là gì là một trong những keyword được search nhiều nhất về chủ đề Điểm hòa vốn trong kinh doanh là gì. Trong bài viết này, brands.vn sẽ viết bài viết Điểm hòa vốn trong kinh doanh là gì? Công thức tính điểm hòa vốn.

Điểm hòa vốn trong kinh doanh là gì? Công thức tính điểm hòa vốn

1. Khái niệm và ý nghĩa điểm hoà vốn

1.1 Khái niệm điểm hoà vốn

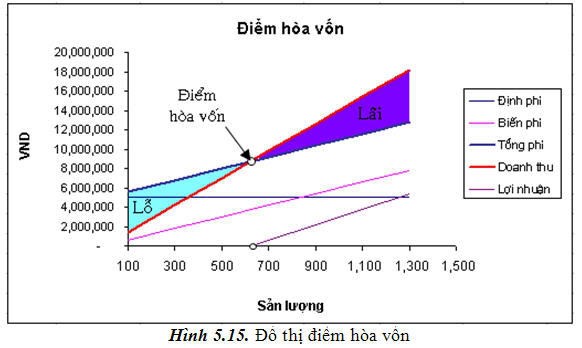

Điểm hoà vốn là một điểm mà tại đó tổng thu nhập bằng tổng ngân sách hoặc là một điểm tổng số dư đảm phí đúng bằng tổng ngân sách bất biến (định phí). Điểm hoà vốn đủ nội lực định hình bằng thu nhập hoà vốn và sản lượng hoà vốn. Ở vào thời điểm này có ba yếu tố được xác định:

– số lượng món hàng sản xuất được (đơn vị sản phẩm)

– doanh số tiêu thụ (bằng tiền)

– Thời gian đạt hòa vốn trong năm (thời gian)

1.2 Ý nghĩa điểm hòa vốn là gì

đánh giá điểm hòa vốn là nội dung quan trọng trong phân tích mối gắn kết chi phí – sản lượng – lợi nhuận. công cuộc phân tích điểm hòa vốn phân phối cho nhà quản trị hướng dẫn Nhìn toàn diện về mối quan hệ này trong quá trình điều hành doanh nghiệp. Đó chính là việc chỉ rõ:

– Sản lượng, doanh thu ở mức nào để đạt được điểm hòa vốn

– Phạm vi lời lỗ của công ty theo những cơ cấu chi phí, sản lượng tiêu thụ, thu nhập

– Phạm vi đảm bảo an toàn về thu nhập để đạt được một mức doanh số mong muốn. đánh giá điểm hoà vốn sẽ tạo điều kiện cho nhà quản trị xem xét tiến trình kinh doanh một hướng dẫn chủ động và tích cực, dựng lại rõ ràng mức sản lượng và thu nhập bằng bao nhiêu thì hòa vốn trong kỳ mua bán. Từ đó dựng lại được vùng lãi, lỗ của doanh nghiệp để người quản lý có những biện pháp chỉ đạo tích cực để sản xuất mua bán đạt kết quả cao.

định nghĩa và ý nghĩa điểm hoà vốn

đọc qua thêm các post sau:

+ định nghĩa vốn mua bán

+ hiệu quả dùng vốn kinh doanh

+ công thức tính điểm hòa vốn của dự án

2. Cách thức tính điểm hòa vốn của dự án

2.1 Mẹo tính điểm hòa vốn của dự án trong trường hợp sản xuất mua bán một loại hàng hóa

– phương pháp tính điểm hòa vốn của dự án

+ công thức phương trình (đồ thị)

thu nhập hoà vốn là thu nhập ở mức sản lượng hoà vốn.

thu nhập = Biến phí + Định phí + lợi nhuận Tại điểm hoà vốn thì : lợi nhuận = 0

doanh thu = Biến phí + Định phí ⇒ Qhv * p = v * Qhv + F ⇒ Qhv = F/ (p – v)

Sản lượng hoà vốn = Tổng định phí / (Đơn giá bán – Biến phí đơn vị) thu nhập hoà vốn = Sản lượng hoà vốn x Đơn giá bán

– công thức số dư đảm phí cách thức này dựa trên quan điểm :cứ một món hàng tiêu thụ phân phối một số dư số đảm phí (p-v) để trang trải. cho nên khi biết được định phí và số dư đảm phí của một đơn vị món hàng thì:

Sản lượng hoà vốn = Tổng định phí / Số dư đảm phí tổ chức

Qhv = F / Số dư đảm phí đơn vị Và biết được tỷ lệ số dư đảm phí thì:

thu nhập hoà vốn = Tổng định phí / tỷ lệ số dư đảm phí

phương pháp tính điểm hòa vốn của dự án

2.2 Phương pháp tính điểm hòa vốn của dự án trong mua bán nhiều loại mặt hàng

Trong trường hợp mua bán nhiều loại mặt hàng, mỗi mặt hàng sẽ có giá thành khác nhau. vì vậy việc xác định điểm hòa vốn trong trường hợp này sẽ đưa tính tương đối theo chỉ tiêu bình quân. Các bước để dựng lại thu nhập hoà vốn chung trong trường hợp này:

– Bước 1: dựng lại % kết cấu mặt hàng tiêu thụ % của mặt hàng i = (Doanh thu của từng mặt hàng i / Tổng doanh thu) x 100%

– Bước 2: dựng lại % số dư đảm phí bình quân của các mặt hàng i phần trăm SDĐP bình quân = tỷ lệ SDĐP i x tỷ lệ kết cấu mặt hàng i

– Bước 3: xác định thu nhập hoà vốn chung theo cách thức thu nhập hoà vốn = Tổng định phí / % số dư đảm phí bình quân

-Bước 4: định hình doanh thu hoà vốn và sản lượng hoà vốn cho từng mặt hàng

DTHV(i) = DTHV x phần trăm kết cấu từng mặt hàng i Qhv(i) = DTHV(i) / Pi

3. Doanh thu an toàn và thời gian hoà vốn

3.1 Doanh thu an toàn hòa vốn

Là phần chênh lệch giữa doanh thu thực hiện được trong kỳ và thu nhập hoà vốn. chỉ tiêu thu nhập an toàn thể hiện theo số tương đối và số tuyệt đối. Mức thu nhập an toàn = Mức thu nhập thực hiện được

– Mức thu nhập hoà vốn Mức doanh thu an toàn mặt hàng i = Mức doanh thu thực hiện được mặt hàng i

– Mức thu nhập hoà vốn mặt hàng i % doanh thu an toàn = Mức thu nhập an toàn / Mức thu nhập thực hiện được thu nhập an toàn phản ánh mức doanh thu thực hiện được đang vượt quá mức thu nhập hoà vốn như thế nào, phần thu nhập đó bắt đầu tạo doanh số cho công ty và đặc biệt khi ấy thu nhập chỉ còn trang trải cho biến phí mà thôi, vì định phí đang được bù đắp tại thu nhập hoà vốn. chỉ tiêu này có giá trị càng lớn càng thể hiện tính an toàn cao của hoạt động sản xuất mua bán hoặc nguy cơ trong mua bán càng thấp và trái lại.

3.2 Thời gian hoà vốn

Thời gian hoà vốn là số ngày quan trọng để đạt được doanh thu hoà vốn trong một kỳ mua bán. Và hướng dẫn xác định này sẽ định hướng cho nhà thống trị biết được khi nào công ty sẽ được hoà vốn, để từ đó nhà thống trị đưa ra các biện pháp bằng các sách lược sale cụ thể để đẩy mạnh tốc độ tiêu thụ nhằm rút ngắn thời gian hoà vốn. C

ông thức xác định: Thời gian hoà vốn = thu nhập hoà vốn / doanh thu bình quân một ngày

doanh thu bình quân một ngày = thu nhập trong kỳ / Số ngày trong kỳ Trong đó:

– p- đơn giá thành

– F :Tổng định phí

– Qhv-số lượng sản phẩm hoà vốn

– v :Biến phí đơn vị

4. Ưu điểm và hạn chế của phân tích điểm hoà vốn

4.1 Ưu điểm điểm hòa vốn

Việc đánh giá điểm hoà vốn được dùng rộng rãi trong hoạt động sản xuất mua bán, nó có một số vận dụng quan trọng sau:

+ dùng để phân tích doanh số, ngân sách của một dự án, một doanh nghiệp.

+ Được sử dụng trong việc lựa chọn phương án sản xuất đầu tư.

+ đủ nội lực dùng trong sự nghiên cứu rủi ro của công ty hay một dự án đầu tư.

4.2 Những giới hạn điểm hòa vốn

Qua việc đánh giá điểm hoà vốn, ta thấy để việc nghiên cứu ngân sách trong mối liên kết với sản lượng, doanh số thực hiện được thì các điều kiện sau phải được thoả mãn:

+ Biến thiên của chi phí và thu nhập phải tuyến tính.

+ Hầu hết các kết cấu của ngân sách đều rất khó khăn và gồm có nhiều khoản mục k thể phân chia một hướng dẫn chính xác và cụ thể thành định phí và biến phí. Bởi vậy rất chông gai khi phân tích điểm hoà vốn với kết cấu chi phí khó khăn và việc phân chia chỉ là tương đối.

+ Trong thực tế rất ít công ty chỉ sản xuất một loại món hàng mà sản xuất nhiều loại. do vậy muốn nghiên cứu phải quy đổi các món hàng khác nhau thành một loại món hàng chuẩn duy nhất mà việc này thì rất chông gai và chỉ mang tính tương đối.

+ nghiên cứu hoà vốn không chú ý đến giá trị tiền tệ theo thời gian vì vậy kết quả đặc biệt sai lệch trong trường hợp có lạm phát cao. giống như vậy ở các công ty có % định phí cao hơn biến phí trong tổng ngân sách thì độ lớn đòn bẩy kinh doanh sẽ lớn và trái lại. Điều này cũng có nghĩa công ty có đòn bẩy mua bán lớn thì % định phí trong tổng ngân sách lớn hơn biến phí, do đó doanh số sẽ rất nhạy cảm với thị trường khi doanh thu chuyển đổi, bất kỳ sự chuyển đổi nhỏ nào của thu nhập cũng tạo ra sự biến động lớn về doanh số. cho nên khi thu nhập vượt qua điểm hoà vốn thì chỉ cần tăng trưởng một tỷ lệ nhỏ về thu nhập sẽ có ảnh hưởng sử dụng gia tăng phần trăm to về doanh số. Hy vọng bài viết “Điểm hòa vốn là gì? công thức tính điểm hòa vốn của dự án” này sẽ khiến ích bạn trong tiến trình học tập. Chúc các bạn đạt kết quả tốt nhất.

Nguồn:https://luanvan1080.com